https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارهادفاتر قانونی حسابداری چیست؟

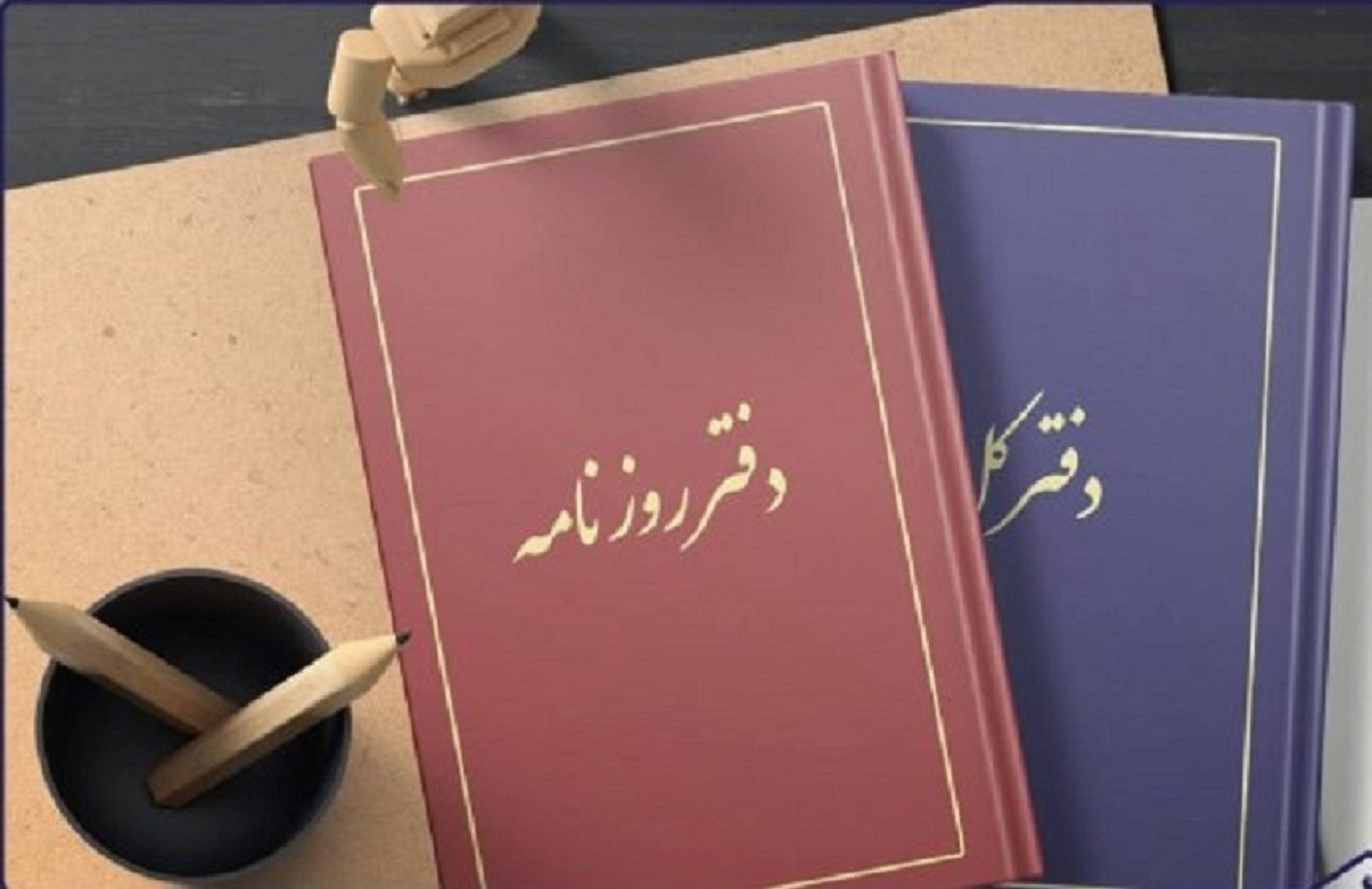

از جمله اصلیترین سندهایی که در انتهای هر سال مالی باید پس از ارائهی اظهارنامهی مالیاتی در اختیار مسئول مربوطه قرار دهید، دفاتر قانونی حسابداری است. بهعبارتی در این دفاتر، کلیهی رویدادهای مالی ثبت خواهند شد و در انتهای سال برای ارسال به مسئولین ادارهی امور مالیات، پلمپ میشوند. در این مقاله به بررسی انواع دفاتر قانونی رسمی و غیر رسمی حسابداری و نحوه و آییننامهی تحریر این دفاتر میپردازیم.

انواع دفاتر قانونی

بهطور کلی دفاتر حسابداری را میتوان در دو دستهی دفاتر قانونی و رسمی یا دفاتر غیر رسمی (یا کمکی) دستهبندی کرد. از جمله دفاتر قانونی و رسمی میتوان به دفتر روزنامه و دفتر کل اشاره کرد. دفتر معین نیز با اینکه بهنوعی دفتر قانونی است اما چون غیر رسمی است در زیر گروه دفاتر غیر رسمی یا کمکی قرار میگیرد.

انواع دفاتر قانونی رسمی حسابداری

از جمله دفاتر قانونی حسابداری که رسمی هستند میتوانیم به موارد زیر اشاره کنیم:

دفتر روزنامه

دفتر روزنامه از دفاتر قانونی حسابداری است که در آن چندین ستون تعریف میشوند. از جمله مواردی که باید در این دفاتر ذکر شوند تاریخ، شمارهی سند، مبلغ بدهکاری، مبلغ بستانکاری و شرح رویداد است.

در این بخش نیز دو نوع دفتر روزنامه در نظر گرفته میشود. در دفتر روزنامهی عمومی بر خلاف دفتر روزنامهی خصوصی (که هر دو بهنوعی از دفاتر قانونی حسابداری هستند)، همهی رویدادهای مالی ثبت میشوند. این در حالی است که فقط نوع خاصی از رویدادها در دفاتر روزنامهی خصوصی ثبت میگردند. دفاتر روزنامه خصوصی بسته به نوع فعالیت سازمانها، ممکن است متفاوت باشند و به 4 دستهی اصلی زیر تقسیم میشوند:

- دفاتر روزنامهی خرید

- دفاتر روزنامهی فروش

- دفاتر روزنامهی پرداختهای نقدی

- دفاتر روزنامهی پرداختهای غیر نقدی

دفتر کل

دفتر کل نوعی از دفاتر قانونی حسابداری رسمی است که در آنها بهصورت کاملاً مشخص، اطلاعات دقیق برای هر معامله ثبت میگردد. در دفتر کل تمامی حسابهای دارایی (تجهیزات، زمین، ملزومات و موجودی نقد)، حسابهای بدهی (وام، مالیات، حقوق و حسابهای پرداختنی) و حقوق مالکانه (هزینهی حقوق و دستمزد، درآمد خدمات، برداشت و سرمایهی مالک) ثبت خواهند شد.

انواع دفاتر قانونی غیر رسمی حسابداری

این نوع از دفاتر قانونی حسابداری که تهیهی آنها از الزامات نیست، به عنوان دفاتر کمکی هم شناخته میشوند. البته معمولاً مدیران تمایل به ثبت این دفاتر دارند زیر موجب سهولت و دقت عمل در مدیریت حسابها میشوند. از دفاتر قانونی حسابداری غیر رسمی میتوانیم به دفتر معین اشاره کنیم:

دفتر معین

در دفتر معین که از دفاتر قانونی حسابداری غیر رسمی است اجزای هر یک از حسابهای دفتر کل ثبت میشود.

از این دفتر برای صورت سود و زیان و ثبت اطلاعات مرتبط با ترازنامه استفاده میشود. از جمله مواردی که میتوان در این دفتر وارد نمود شامل حسابهای دریافتنی، پول نقد، موجودی کالا، موارد مرتبط با سرمایهگذاری، حسابهای پرداختنی، موارد سپردهی مشتریان و هزینههای تعهدی است.

آیین نامه تحریر دفاتر قانونی و بخشنامه

آییننامهی تحریر دفاتر قانونی و بخشنامه دربارهی نوع دفاتر حسابداری اسناد، مدارک و روشهای نگهداری از آنها، اضهارنامههای مالیاتی، چگونگی ارائهی دفاتر برای رسیدگی، تشخیص درآمد مشمول مالیات موضوع ماده ۹۵ اصلاحی قانون مالیاتهای مستقیم است. این آیین نامه مشتمل بر ده فصل و شامل موارد زیر میباشد.

آیین نامه تحریر دفاتر قانونی حسابداری فصل یک تا پنجم

در فصل اول طبق مادهی ۱ این آئیننامه، بنابر قانون مالیاتهای مستقیم مصوب سال ۱۳۶۶ و اصلاحیههای بعدی آن، برای هریک از اصطلاحات دفتر روزنامه، دفتر کل، دفتر معین، اظهارنامه مالیاتی و … تعریف جامعی ذکر شده است. در فصل دوم صاحبان مشاغل بر طبق معیارهایی جهت پرداخت مالیات، گروه بندی شدهاند.

فصل سوم به اظهارنامههای مالیاتی و نحوهی ارائهی آنها اختصاص دارد. در این فصل فرم اظهارنامه مالیاتی برای صاحبان مشاغل در سه گروه تهیه شده و طبق ضوابطی در اختیار آنان قرار میگیرد. به این ترتیب در فصل چهارم مشخصات دفاتر ذکر شده است و در فصل پنجم وظایف مودیان در خصوص نگهداری دفاتر، اسناد و مدارک تعیین میشود.

آیین نامه تحریر دفاتر قانونی حسابداری فصل ششم تا دهم

در فصل ششم وظایف صاحبان مشاغلی که از صندوقهای ماشینی استقاده میکنند و اصطلاحاً فروش مکانیزه دارند، مشخص میشود. فصل هفتم مربوط به صورتحساب فروش، چگونگی صدور و نحوه ارائهی آن است. در حالیکه در فصل هشتم، از مادهی ۹ الی ۱۴ آئیننامه تحریر دفاتر قانونی حسابداری به بیان سایر مقررات میپردازد.

در فصل نهم در مادهی ۱۵ در مورد ارائهی دفاتر، اسناد و مدارک تعیین تکلیف میشود و در فصل دهم به موارد رد دفاتر و تخلف از موارد ذکر شده در چهارچوب آییننامهی تحریر دفاتر قانونی حسابداری اشاره میشود.

آموزش تحریر دفاتر قانونی حسابداری

برای تحریر دفاتر قانونی حسابداری باید موارد زیادی را در نظر گرفت که در ادامه به برخی از آنها اشاره میکنیم:

- خودکاری که انتخاب میکنید باید مشکی و پررنگ باشد.

- اگر در هر مرحله اشتباهی رخ داد، کافی است با خودکار قرمز روی اشتباه را خط بکشید و عبارت صحیح را با خودکار مشکی بالای آن بنویسید.

- موارد را باید بهترتیب روی سطرها و بدون قلمخوردگی درج کنید. در آخرین سطر هر رویداد مالی شمارهی سند حسابداری مربوطه را نیز باید بنویسید.

- در اولین سطر هر صفحه باید توضیح مرتبط با صفحهی قبل را بنویسید و در آخرین سطر آن صفحه نیز باید توضیحی دربارهی صفحهی بعد را نقل کنید.

- شمارهی سند رویداد مالی مورد نظر خود را در ستون شمارهی سند حسابداری ثبت کنید.

- زمان (شامل روز، ماه و سال) رویداد مالی را در ستون تاریخ بنویسید.

- در ستون شرح نام حساب رویداد مالی مرتبط با حسابهای بدهکار یا بستانکار را ذکر کنید. در این مرحله میتوانید شرح مختصری دربارهی رویداد را در سطر بعدی اضافه نمایید.

- مبلغ مربوط به هر صفحه را در ستون عطف شماره صفحه دفتر کل درج کنید.

- در مرحلهی بعد مبالغی که در ستون بدهکار یا بستانکار درج شده بود را به ستون بدهکاری یا بستانکاری دفتر روزنامه منقل کنید.

- شمارهی صفحهی مرتبط با دفتر روزنامه که در مرحلهی قبل توضیح دادیم را در قسمت بالای سند حسابداری ثبت کنید.

- بعد از ثبت هر سندی، اسناد حسابداری بعدی را باید بهترتیب شماره در دفاتر روزنامه ثبت کنید.

سوالات مهم دفاتر قانونی حسابداری

با توجه به اینکه سوالات دربارهی دفاتر قانونی حسابداری بسیار متعدد هستند، به ذکر برخی از مهمترین آنها بسنده میکنیم:

- آیا اشتباه در حسابداری ممکن است منجر به رد شدن دفاتر شود؟

بله مطابق با تبصره 2 مادهی 95 باعث رد دفاتر قانونی حسابداری میشود که این موضوع با اصل استاندارد حسابداری مغایر است.

- در صورت عدم ارسال تراز سه ماهه، آیا دفاتر قانونی حسابداری رد میشوند؟

بله، حسابدار باید قبل از اینکه گزارشات مالیاتی را تهیه نماید، مراتب را در اجرای بند 3 ماده 97 اعلام کند.

- در اسناد حسابداری چه مواردی اگر ثبت نشوند، دفاتر قانونی حسابداری رد میشوند؟

مطابق اصول آئیننامه اگر یک یا چند فعالیت مالی صورت پذیرد و در دفاتر ثبت نگردد و این موضوع احراز شود، دفاتر قانونی حسابداری رد خواهند شد.

کلام آخر:

با آموزش نحوهی تحریر دفاتر قانونی حسابداری و یادگیری حسابداری حرفهای، میتوانید به یکی از توانمندیهای مورد نیاز در بخشهای تولید و آموزش دست یابید.

مقالات مرتبط

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی

https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن

https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.