بررسی کیفیت سود

1. خصوصیات سری زمانی سود

در این روش کیفیت سود به معنای بادوام بودن، تکرارپذیری و دائم بودن سود در سالهای بعدی اشاره دارد. همچنین در این روش می توان سود را برای پیش بینی سود در دوره های آتی، استفاده نمود. به خاطر همین است که این روش ارزیابی کیفیت سود را مبتنی بر سری زمانی طبقه بندی می شود. قابلیت پیش بینی، به عنوان یکی از روشهای مرتبط با خصوصیات سری زمانی سود معرفی شده است و به عنوان یک روش مجزای کیفیت سود در نظر میگیرند.

قابلیت پیش بینی را با 4 مدل مختلف اندازه گیری میشود این مدلها به شرح زیر میباشند:

- مدل پیش بینی سودهای آتی با استفاده از سودهای جاری

- مدل پیش بینی سودهای آتی با استفاده از اجزای نقدی و تعهدی سودهای جاری

- مدل پیش بینی جریانهای نقدی آتی با استفاده از سودهای جاری

- مدل پیش بینی جریانهای نقدی آتی با استفاده از اجزای نقدی و تعهدی سودهای جاری

2. روشهای رابطه بین سود از طریق جریانهای نقدی و اقلام تعهدی

در روش کیفیت سود که مرتبط با اقلام تعهدی هستند، باید بین اجزای تعهدی که کاهنده کیفیت سود بوده و اجزایی که کاهنده کیفیت سود نیستند، تفاوت قائل شد.

- نسبت جریانهای نقدی حاصل از عملیات به سود: هر قدر سود بصورت نقد حاصل شده باشد به معنای باکیفیت تر بودن آن می باشد نسبت جریان نقد حاصل از عملیات به سود، ساده ترین مدل برای بیان این رابطه است. بیشتر بودن نسبت جریان نقد حاصل از عملیات به سود ،به معنای باکیفیت تر بودن سود است. جریان نقد حاصل از عملیات در مقایسه با اقلام تعهدی از قابلیت دستکاری کمتری برخوردار است به عبارت دیگر، جریان نقد حاصل از عملیات از عینیت بیشتری برخوردار است.

- تغییر در کل اقلام تعهدی: تغییر در کل اقلام تعهدی، روش ساده ای برای سنجش کیفیت سود است تغییر در کل اقلام تعهدی به معنای دستکاریهای مدیریت در سود می باشد هر اندازه تغییر در کل اقلام تعهدی بیشتر باشد، احتمال دستکاری مدیریت بیشتر بوده و در نتیجه، کیفیت سود کمتر خواهد بود.

- کیفیت اقلام تعهدی : کیفیت اقلام تعهدی، به میزان تحقق اقلام تعهدی به جریانهای نقد آتی اطلاق میگردد کیفیت اقلام تعهدی ارتباط نزدیکی با هموارسازی سود دارد به گونه ای که بسیاری از مدلهای استفاده شده جهت سنجش کیفیت اقلام تعهدی، برای اندازه گیری هموارسازی سود نیز مورد استفاده قرار میگیرد.

3. روشهای مرتبط با خصوصیات کیفی اطلاعات حسابداری

خصوصیات کیفی اطلاعات حسابداری، سبب سودمندی اطلاعات جهت تصمیم گیری میشود. از این خصوصیت کیفی میتوان به عنوان روشهایی برای ارزیابی کیفیت سود استفاده نمود. کیفیت گزارشگری مالی در قالب مربوط بودن، قابلیت اتکا و قابلیت مقایسه – به خصوص در هنگام ارزیابی مجزای هریک از اجزای خصوصیات کیفی- به لحاظ تجربی با مشکل مواجه است. این خصوصیات با یکدیگر ارتباط متقابلی ندارند و لزوما با هم سازگار نیستند و معمولاً نمیتوان آنها را به صورت مجزا اندازه گیری کرد.

4. برآوردها و قضاوتها – روشی معکوس برای کیفیت سود

این روش کیفیت سود، تحت سرفصل روشهای مرتبط با تصمیمات اجرایی معرفی شده است. استانداردهای گزارشگری مالی در راستای بهبود مربوط بودن اطلاعات، شناسایی سریعتر رویدادهای اقتصادی را الزامی نموده اند الزام به شناسایی سریعتر رویدادهای مالی، باعث میشود که از دقت پیش بینی تهیه کنندگان گزارشهای مالی کاسته شود و خطای قضاوتی آنها افزایش یابد. به عبارت دیگر، خطای اندازه گیری وارد فرایند گزارشگری مالی شود. بنابراین میتوان گفت که بین پیش بینی و قضاوت در گزارشگری مالی از یکسو و کیفیت سود از سوی دیگر رابطه معکوسی وجود دارد.

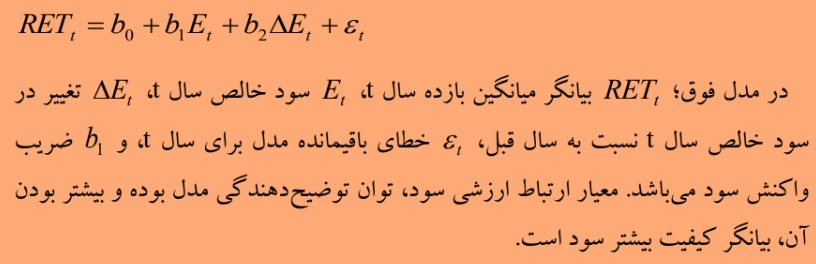

5. ارتباط ارزشی سود

هر اندازه سود از توانایی بیشتری در توضیح بازده برخوردار باشد، ارتباط ارزشی آن بیشتر میباشد. روش ارتباط ارزشی سود دربردارنده خصوصیات کیفی مربوط بودن و قابلیت اتکا میباشد برای اندازه گیری کیفیت سود از یک رویکرد مبتنی بر بازده استفاده می شود.

برای سنجش ارتباط ارزشی سود، از رگرسیون بازده بر روی سود و تغییرات آن از مدل رگرسیون به شرح زیر استفاده می شود:

6. روشهای خارجی مرتبط با کیفیت گزارشگری مالی

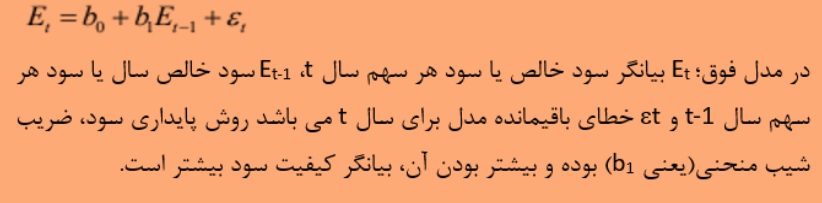

روش خارجی مرتبط با کیفیت گزارشگری مالی شامل؛ دستورالعمل های الزامی حسابداری و حسابرسی ، بورس و اوراق بهادار و سیستم های کنترل داخلی هستند. در این روش برای تعیین کیفیت سود از خصوصیات سود استفاده نمیشود بلکه به شواهدی از منابع بیرونی اتکا می شود و طبق این روش اطلاعاتی در خصوص کیفیت صورت های مالی کسب می شود به عنوان مثال بسیاری از مطالعات نشان داده است که ضعف در کنترل های داخلی با سود شرکت در ارتباط می باشد و باعث سود کم کیفیت می شود. پایداری سود، از ضریب شیب مدل رگرسیون بازده بر روی سود و یا تغییرات آن به عنوان روشی برای سنجش پایداری سود استفاده می شود. بیشتر بودن ضریب شیب مدل، به معنای پایداری بیشتر سود و در نتیجه باکیفیت تر بودن آن می باشد.

مقالات مرتبط:

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن

https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن https://borhansys.com/wp-content/uploads/2024/02/1.png

416

699

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-02-05 15:21:062024-02-19 16:40:20تاثیر گزارشهای مالی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/02/1.png

416

699

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-02-05 15:21:062024-02-19 16:40:20تاثیر گزارشهای مالی در کسب و کارها

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.