https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارهاترازنامه حسابداری یا بیلان مالی چیست؟

ترازنامه که در اصطلاحات مالی به عنوان بیلان مالی نیز شناخته می شود، یک نوع صورت مالی است که شامل جزئیات دارایی ها یا بدهی های یک شرکت در یک دوره زمانی خاص است. این نوع صورت مالی در کنار صورت درآمد و صورت جریان نقدی برای ارزیابی عملکرد یک شرکت یا کسبوکار استفاده می شود.

ترازنامه به عنوان سندی مرجع برای سرمایه گذاران سهامداران و سایر ذینفعان ، برای بدست آوردن اطلاعات کلی از فعالیت ها و سلامت مالی یک سازمان عمل می کند و آنها را قادر می سازد تا نرخ بازدهی را که شرکت تولید می کند،محاسبه کنند. مقایسه دو یا چند بیلان مالی در مقاطع مختلف زمانی نیز کمک میکند تا از میزان و نحوه رشد سازمان در دوره های مختلف آگاه شوند..همچنین به سهامداران کمک میکند تا بتوانند چشمانداز شرکت را نیز درک کنند.

اقلام ترازنامه شامل چیست؟

ترازنامه حسابداری از سه بخش دارایی و بدهی و حقوق صاحبان شرکت یا سهامدارن تشکیل شده است این اقلام در محاسبه آن به صورت مستقیم دخیل هستند و حسابداران باید از جزییات این سه بخش برای محاسبه مطلع باشند.فرمول کلی ترازنامه حسابداری به شکل زیر است:

دارایی = بدهی + حقوق سهامداران(سرمایه)

حال اجازه بدهید نگاهی دقیق به این مؤلفهها بیندازیم:

1-داراییها

دارایی به عنوان هر چیز با ارزش که می تواند به پول نقد تبدیل شود تعریف میشود. به عبارت دیگر، یک دارایی برای کسب و کارها و سازمان ها ارزش اقتصادی ایجاد میکند و به شرکت اجازه میدهداز آن برای رشد کسب و کار استفاده کند. داراییها در سمت راست ترازنامه نوشته میشوئد.

دارایی را میتوان براساس نحوه نقد شوندگی طبقه بندی کرد که شامل دارایی های جاری و دارایی های ثابت می شود.

- داراییهای جاری: دارایی که امکان نقد شوندگی آن در مدت زمان کوتاهی فراهم باشد؛شامل وجه نقد و معادلهای نقدی مانند اوراق قرضه کوتاه مدت دولتی، اسناد خزانه، حساب های دریافتنی و موجودی انبار.

- دارایی های ثابت: دارایی هایی که امکان نقد شوندگی در کوتاه مدت میسر نمیباشد و به بیش از یکسال زمان نیاز دارند مثل ماشین آلات، تجهیزات، سرمایه گذاری های بلندمدت و دارایی های نامشهود (به عنوان مثال، اختراعات و مجوزها)

2-بدهی ها

بدهی ها به معنی تعهداتی است که یک شرکت نسبت به سابر شرکت ها دارد که شامل تعهدات مالی است که در نتیجه معاملات تجاری شرکت ایجاد شده است. شرکتها بدهیهای خود را با بازپرداخت نقدی یا ارائه خدماتی معادل به طرف مقابل تسویه می کنند. بدهی ها در سمت چپ ترازنامه ثبت میشوند.

همانند دارایی بسته به شرایط، بدهیها را نیز می توان به دو دسته جاری و غیر جاری تقسیم کرد.

- بدهی های جاری: شامل بدهی ها یا تعهداتی است که باید ظرف یک سال انجام شود. بدهی های جاری داراییکوتاهمدت نیز نامیده می شوند و شامل حساب های پرداختنی،مالیات ،سود سهام،دستمزد کارکنان بهره پرداختنی و سود وام های کوتاه مدت بانکی می شود.

- بدهی های غیرجاری: بدهی ها یا تعهداتی هستند که سررسید آنها برخلاف بدهیهای جاری بیش از یک سال است.به بدهی های غیرجاری، بدهی های بلندمدت نیز میگویند، مانند اوراق قرضه پرداختنی، اسناد پرداختنی بلندمدت و بدهی های مالیاتی معوق.

3-حقوق صاحبان سهام(سرمایه)

بخش سوم یک ترازنامه حقوق صاحبان سهام است که برابر است با سود خالص شرکت که از کم کردن داراییهای شرکت از بدهیها بدست می /آید.به عبارت دیگر، مبلغی است که پس از پرداخت بدهیها و تصفیه داراییها به سهامداران قابل واگذاری است. حقوق صاحبان سهام یکی از رایج ترین راه ها برای نشان دادن ارزش خالص شرکت است. بخشی از حقوق صاحبان سهام، سود انباشته است که درصد ثابتی از حقوق صاحبان سهام است که باید به عنوان سود سهام به سهانداران پرداخت شود.

اجزای ترازنامه چه هستند؟

فرم کلی یک ترازنامه فارغ از اقلام آن شامل عنوان گزارش، واحد اندازه گیری ترازنامه و جمع حساب ها می باشد که به عنوان اجزای ترازنامه شناخته می شوند.این جزییات از اهمیت ویژه ای برخوردارند که در ادامه هر کدام از این اجزا را شرح میدهیم:

1-عنوان گزارش : شامل سه بخش نام سازمان و نام گزارش و تاریخ گزارش می باشد.

- در سطر اول نام سازمان یا واحد اقتصادی درج می شود برای مثال شرکت بیمه دی

- در سطر دوم نام گزارش درج میشود که در اینجا همان “ترازنامه” می باشد

- در سطر سوم نیز تاریخ گزارش درج میشودکه بیانگر آخرین روزی است که گزارش ثبت شده است برای مثال 14/12/1401

2-واحد اندازه گیری ترازنامه

در ترازنامه واحد اندازه گیری پولی نیز باید ذکر شود که در ایران همان ریال است.

3-جمع حساب ها

علاوه برموارد بالا باید به جمع حساب ها نیز در ترازنامه دقت شود که به معنی برابر بودن ستون سمت راست با ستون سمت چپ است به عبارت دیگر باید دارایی ها(ستون راست) با جمع بدهی و حقوق صاحبان سهام (ستون چپ) برابر باشد. در آخر، زیر جمع این دو ستون در ترازنامه، دو خط مساوی میکشیم که نشاندهنده بسته شدن آن بوده و حاصل جمع آنها نیز باید برابر باشد.

کاربرد ترازنامه چیست؟

ترازنامه ابزار مفیدی در حسابداری است که به واحدهای اقتصادی کمک می کند تا اطلاعات مربوط به داراییها، بدهیها و سرمایه شرکت را بررسی و ارزیابی کنند. این ابزار به واحدهای اقتصادی کمک می کند تا محدودیت های پولی خود را به درستی مشاهده کنند، بر توزیع سرمایه نظارت کنند، منابع بهبود یافته را پیدا کنند، مجموعهای از دارایی های مالی را بررسی کنند و ارزش کالاها و خدمات را بررسی کنند. همچنین به طور کامل می تواند پیشرفت و رشد یک شرکت را نشان دهد.

بیلان مالی برای اندازهگیری برخی از نسبتهای کلیدی شرکت، از جمله نسبت بدهی به حقوق صاحبان سهام، نسبت بدهی به دارایی و نسبت جاری در دورههای تعیینشده، مانند گزارشهای سالانه، فصلی یا ماهانه استفاده میشود.

ترازنامه ارزش دفتری داراییها، بدهیها و حقوق صاحبان سهام شرکت را نشان میدهد

در تجزیه و تحلیل ترازنامه، مهمترین اقلام ترازنامه کدامند؟

در تجزیه و تحلیل ترازنامه، مهم ترین اقلام عبارتند از وجه نقد، بدهی های جاری، سود انباشته، دارایی، ماشین آلات و تجهیزات، بدهی های بلندمدت، سرمایه گذاریها و حقوق صاحبان سهام.

این موارد تصویر دقیقتری از سلامت مالی یک شرکت ارائه میدهند و میتوان از آنها برای ارزیابی توانایی شرکت در ایجاد سود و پرداخت بدهیهایش استفاده کرد. علاوه بر این، این اقلام برای محاسبه نسبتهای مالی کلیدی، مانند نسبت جاری، گردش دارایی، و نسبت بدهی به حقوق صاحبان سهام استفاده میشوند که میتواند بینش ارزشمندی را در مورد عملیات و عملکرد مالی یک شرکت ارائه دهد.

شکل ترازنامه چگونه است؟ آشنایی با شکل ترازنامه حسابداری

ترازنامه یا بیلان مالی معمولا برحسب نیاز مدیران به دوشکل متفاوت طراحی می شود.شکل حساب و شکل گزارش.

- شکل گزارش تصویری از کل معادله ترازنامه است. بدهی ها و سرمایه (حقوق صاحبان سهام)در ستون سمت چپ و دارایی ها در ستون سمت راست محاسبه می گردد

- شکل حساب که T مانند است و در کشور ما نیز بیشتر از آن استفاده می شود که درآن عنوان در بالا ،داراییها در ستون سمت چپ و بدهیها و حقوق صاحبان سهام در ستون سمت راست درج میشوند.

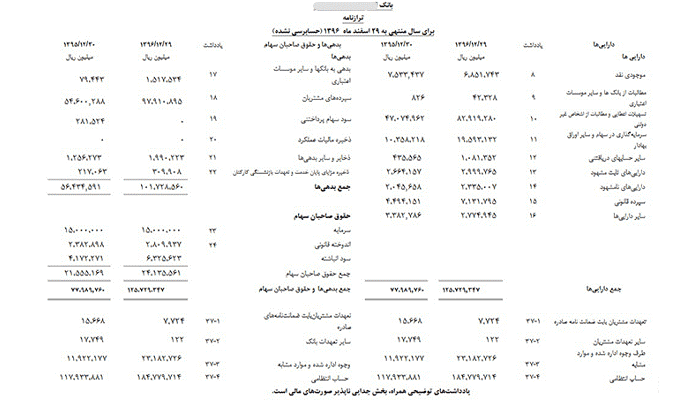

یک نمونه ترازنامه حسابداری

در تصویر زیر میتوانید یک نمونه ترازنامه(بیلان مالی) یک شرکت را مشاهده کنید:

تفاوت بین ترازنامه وصورت سود و زیان

- ترازنامه وضعیت مالی شرکت را در تاریخ تنظیم گزارش نشان میدهد به عنوان مثال. در 15 بهمن 1401،در حالی که حساب سود و زیان نتایج عملکرد یک دوره را نشان می دهد، به عنوان مثال. برای سال منتهی به 15 اسفند 1401.

- ترازنامه به شما اطلاعاتی در مورد داراییها، بدهیها و سرمایه یک شرکت را می دهد. در حالی که حساب سود و زیان صورت درآمد و هزینه های دوره ای یک شرکت است. این صورت به شما نشان میدهد که چگونه وضعیت مالی یک شرکت در طی یک دوره تغییر کرده است.

- ترازنامه ثابت است و لزوماً از دورهای به دوره دیگر تغییر نمی کند، در حالی که حساب سود و زیان همیشه با هر دوره حسابداری جدید تغییر می کند.

- ترازنامه امکان مقایسه با سال های گذشته را برای نشان دادن ثبات نسبی، نقدینگی و پرداخت بدهی کسب و کار فراهم می کند. ولی حساب سود و زیان به شما امکان می دهد روند عملکرد و سودآوری را در طول زمان شناسایی و پیگیری کنید.

آموزش ترازنامه حسابداری، نحوه تهیه صورت ترازنامه

تهیه ترازنامه مستلزم درک دارایی ها، بدهی ها و حقوق صاحبان سهام یک کسبوکار است. در حالی که ممکن است در ابتدا ایجاد یک ترازنامه ترسناک به نظر برسد، اما با رعایت یک سری نکات میتوانید یک ترازنامه را طراحی کنید فقط کافی است به ترتیب زیر پیش بروید:

- ابتدا در بالا صفحه نام سازمان، عنوان گزارش،که همان ترازنامه است، و تاریخ گزارش را به ترتیب وارد کنید

- سپس دو ستون ایجاد کنید ستون سمت راست را به دارایی ها وستون سمت چپ را به بدهی ها و سرمایه اختصاص دهید

- در مرحله بعد، دارایی ها را به ترتیب نقدینگی فهرست کنید، دارایی ها با نقد شوندگی بالا در ابتدا و دارایی ها با نقدشوندگی پایین را در انتها فهرست قرار دهید

- سپس بدهیها و حقوق صاحبان سهام را به ترتیب سررسید فهرست کنید.بصورتی که بیشترین نقدشوندگی بدهی ها در بالا و کمترین نقدشوندگی در پایین باشد.

- توجه کنید که وجوه را باید براساس ریال که واحد رسمی پول ایران است وارد کنید

- در نهایت، مجموع داراییها، بدهیها و حقوق صاحبان سهام را محاسبه کنید و با اطمینان از اینکه کل داراییها با کل بدهیها و حقوق صاحبان سهام برابری می کند، از متعادل بودن ترازنامه اطمینان حاصل کنید

ترازنامه چه اطلاعاتی به واحدهای اقتصادی میدهد؟

ترازنامه خلاصه ای از دارایی ها و بدهی های واحدهای اقتصادی را در تاریخ معین ارائه می کند. از این اطلاعات می توان برای ارزیابی سلامت مالی واحد و توانایی آن در انجام تعهدات مالی استفاده کرد. همچنین میتواند بینشی در مورد نقدینگی، پرداخت بدهی و ثبات مالی واحد ارائه دهد.

بزرگترین مشکل ترازنامه در حسابداری چیست؟

تا اینجا با بخش های مختلف ترازنامه و نحوه تفسیر آن آشنا شدیم اما خالی از لطف نیست اگر بدانیم یک مشکل وایراد بزرگ در ترازنامه ها وجود دارد به اسم عدم محاسبه تورم. به این معنی که در ترازنامه ها اعداد بهروز نیستند و تورم روی قیمت ها و دارایی ها محاسبه نمی شود و از آنجایی که داراییها با قیمت دفتری محاسبه می شوند اگر یک دارایی 10 سال قبل با قیمت مشخصی خریداری شده باشد در سال 1401 نیز با همان قیمت دفتری ثبت می شود و تورم در محاسبه قیمت آن ملاک قرار نمی گیرد.

تمام نکاتی که باید درباره ترازنامه (بیلان مالی) بدانید

دراین مقاله درباره ترازنامه یا بیلان مالی و کاربردهای آن و همچنین نحوه تفسیر و تهیه یک نمونه از آن بحث شد تا حتی الامکان بتواند تمام سوالات شما را در این حوزه پاسخ دهد و نیازی به منابع دیگر نداشته باشید. در طریق نرم افزار حسابداری برهان سیستم پاسارگاد می توان ترازنامه یا بیلان مالی خود را تهیه کنید

امیدوارم از مطالعه این مقاله لذت برده باشید.

مقالات مرتبط

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی

https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن

https://borhansys.com/wp-content/uploads/2024/03/انبارگردانی.jpg

395

617

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-07 23:07:332024-03-11 19:12:06اهمیت انبارگردانی و مراحل آن

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.