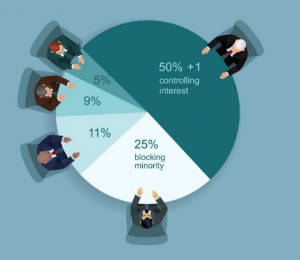

سهام غیر کنترلی، یک موقعیت مالکیت در یک شرکت است که سرمایهگذار میزان سهامش به اندازهای نیست که بتواند کنترل عملیاتی بر واحد تجاری را اعمال کند. بخش عمده ای از سرمایه گذاران دارای منافع غیر کنترلی هستند، زیرا تعداد سهام آنها به نسبت کل بسیار کم است.

از طرفی سهام غیر کنترلی لزومی ندارد، سهامی تلقی شود که کمتر از 50% سهام موجود باشد. گاهی اوقات دارا بودن نسبت کمی از مالکیت میتواند منجر به تصاحب یک کرسی هیئت مدیره توسط سرمایهگذار شود و معیاری از کنترل را فراهم میکند.

اگر سرمایهگذار قصد خرید سهام غیر کنترلی داشته باشد نیازی نیست نتایج واحد سرمایه پذیر را با صورت های مالی خود تلفیق کند. چنانچه سرمایهگذار دارای منافع کنترلی است، باید صورتهای مالی تلفیقی مطابق با استانداردهای حسابداری را ارائه کند تا معاملات بین شرکتی حذف شوند.

منافع کنترلی چیست؟

یک سرمایهگذار با داشتن هر مقداری بیش از 50% از سهام یک واحد تجاری، به یک سهم کنترلی در آن شرکت دست می یابد. انجام این کار به سرمایهگذار نفوذ قابل توجهی بر اقدامات شرکت، از جمله تصمیمات استراتژیک و عملیاتی آن می دهد، زیرا سرمایهگذار می تواند تصمیمات سایر اعضای هیئت مدیره را لغو یا وتو کند.

به عنوان مثال، داشتن 51% از کل سهام به سرمایهگذار حق کنترلی می دهد. همچنین زمانی که یک طبقه جداگانه از سهام داران دارای حق رای و سرمایهگذار مالک اکثریت آن سهام باشد، امکان دستیابی به منافع کنترلی حتماٌ وجود دارد. حالت دیگر زمانی است که مالکیت در یک کسب و کار به طور گسترده در بین بسیاری از سرمایه گذاران پراکنده است.

در این حالت، یک سرمایهگذار دارای منافع کنترلی با کمتر از 50 درصد از سهام وجود خواهد داشت. به عنوان مثال، یک سهامدار فعال در یک شرکت سهامی عام می تواند با سهمی کمتر از 10 درصد از سهام موجود، نفوذ قابل توجهی بر شرکت داشته باشد.

رهنمود مندرج در استاندارد حسابداری 39 (مصوب 1398)، برای تشخيص واحد تحصیلکننده، واحد تجاري که کنترل واحد تجاري ديگر يعني واحد تحصیلشده را به دست میآورد، مورد استفاده قرار می گیرد. واحد تجاری باید هر ترکیب تجاری را با استفاده از روش تحصیل به حساب منظور کند.

ترکیب دو واحد تجاری از روش تحصیل

در تاریخ تحصیل، واحد تحصیلکننده باید داراییهای قابل تشخیص تحصیلشده، بدهیهای تقبلشده و منافع فاقد حق کنترل در واحد تحصیلشده را جدا از سرقفلی شناسایی کند. واحد تحصیلکننده باید داراییهای قابل تشخیص تحصیلشده و بدهیهای تقبلشده را به ارزش منصفانه آنها در تاریخ تحصیل اندازهگیری کند.

در هر ترکیب تجاری، واحد تحصیلکننده باید در تاریخ تحصیل، اجزای منافع فاقد حق کنترل در واحد تحصیلشده را که نشاندهنده منافع مالکیت فعلی است و برای دارندگان آن، نسبت به سهم متناسبی از خالص داراییهای واحد تجاری در زمان انحلال حق ایجاد میکند، به یکی از مبالغ زیر اندازهگیری كند:

- ارزش منصفانه

- سهم متناسب ابزارهای مالکانه فعلی از مبالغ شناساییشده خالص داراییهای قابل تشخیص واحد تحصیلشده.

اجزای دیگر منافع فاقد حق کنترل باید به ارزش منصفانه در تاریخ تحصیل، اندازهگیری شوند.

بهکارگیری روش تحصیل، مستلزم انجام موارد زیر است:

برخی مواقع، ممکن است واحد تحصیلکننده خرید زیر قیمت انجام دهد، كه نوعی تركیب تجاری است كه در آن مبلغ مندرج در بند 31(ب) (استاندارد 39) بیشتر از مجموع مبالغ مشخصشده در بند 31(الف) (استاندارد 39) میباشد. اگر پس از بهکارگیری الزامات بند 35، آن مبلغ مازاد، باقی مانده باشد، واحد تحصیلکننده باید در تاریخ تحصیل، سود حاصل را در صورت سود و زیان شناسایی كند. این سود باید به واحد تحصیلکننده منتسب شود.

در یک ترکیب تجاری که واحد تحصیلکننده و واحد تحصیلشده (یا مالکان قبلی آن)، تنها منافع مالكانه را مبادله میکنند، ممکن است ارزش منصفانه منافع مالكانه واحد تحصیلشده در تاریخ تحصیل نسبت به ارزش منصفانه منافع مالكانه واحد تحصیلکننده در تاریخ تحصیل، بهگونهای قابل اتکاتر قابل اندازهگیری باشد در این صورت، واحد تحصیلکننده باید مبلغ سرقفلی را با استفاده از ارزش منصفانه منافع مالكانه واحد تحصیلشده در تاریخ تحصیل، به جای ارزش منصفانه منافع مالكانه انتقالیافته در تاریخ تحصیل، تعیین كند.

طبق استاندارد بینالمللی گزارشگری مالی 3، سرقفلی به مبلغ شناساییشده در تاریخ تحصیل پس از کسر کاهش ارزش انباشته اندازهگیری میشود.یک دارایی که بیانگر منافع اقتصادی آتی ناشی از سایر داراییهای تحصیلشده در ترکیب تجاری است که امکان تشخیص و شناسایی جداگانه آنها وجود ندارد.

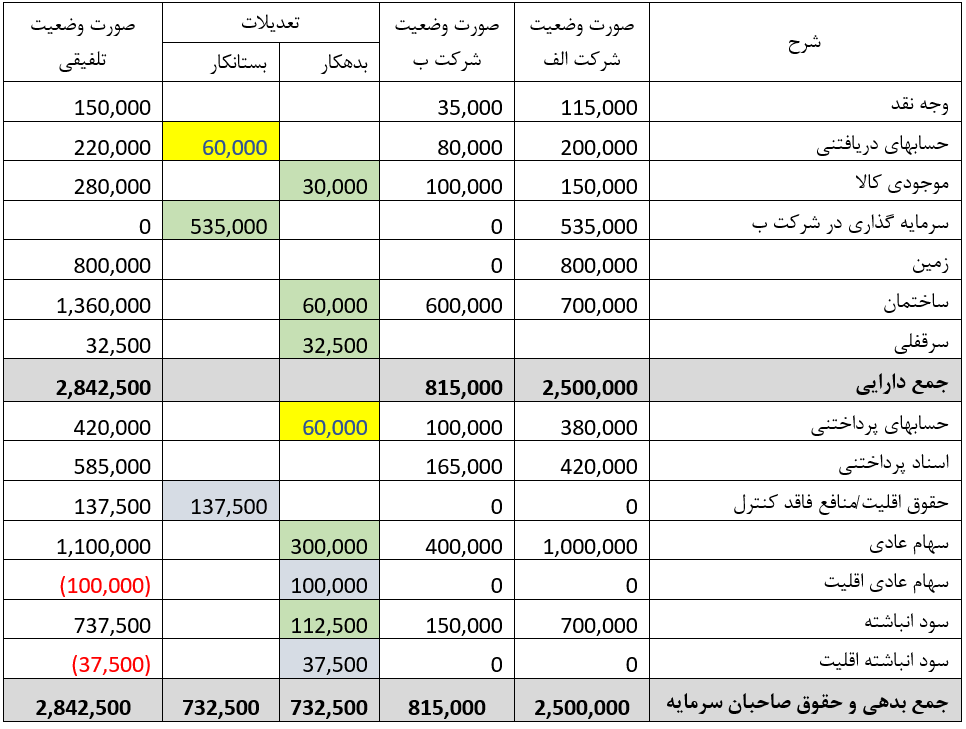

فرض کنید در ابتدای سال شرکت الف 75% سهام شرکت (ب) را به مبلغ 535،000 ریال خریداری کرده باشد همچنین فرض کنید شرکت (ب) 60،000 ریال از شرکت (الف) طلب دارد و چنانچه صورت وضعیت های دو شرکت در زمان خرید به صورت زیر باشد و با این فرض که ارزش بازار موجودی کالا و ساختمان به ترتیب 40000 و 80000 ریال بیشتر از ارزش دفتری آن باشد گزارش تلفیقی بهصورت زیر ارائه میشود.

- ابتدا باید مطالبات فیمابین (60،000 ریال) حذف شوند

- سپس منافع فاقد کنترل محاسبه می شود با حذف 25% حقوق صاحبان سرمایه

حذف سود انباشته شرکت (ب): 100،000 = (400،000 * 25%)

حذف سرمایه گذاری شرکت (ب): 37،500 = (150،000 * 25%)

محاسبه منافع فاقد کنترل: 137،500 = 37،500 + 100،000

- و در نهایت مبلغ سرمایه گذاری از کل مبلغ حقوق صاحبان سهام و مازاد ارزش مبلغ منصفانه دارایی ها کسر می گردد و مازاد باقیمانده بعنوان سرقفلی شناسایی می گردد:

75% مازاد ارزش منصفانه موجودی کالا نسبت به ارزش دفتری: 30،000 = 40،000 * 75%

75% مازاد ارزش منصفانه ساختمان نسبت به ارزش دفتری: 60،000 = 80،000 * 75%

محاسبه سرقفلی و حذف مبلغ سرمایه گذاری: 32،500 = (112،500 + 300،000 + 60،000 + 30،000) – 535،000

مقالات مرتبط:

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها https://borhansys.com/wp-content/uploads/2024/04/دستورالعمل-صورتحساب-الکترونیک.jpg

707

873

borhan sys

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

borhan sys2024-04-06 10:38:022024-04-06 14:32:37سند دستورالعمل صدور صورتحساب الکترونیکی – فروردین 1403

https://borhansys.com/wp-content/uploads/2024/04/دستورالعمل-صورتحساب-الکترونیک.jpg

707

873

borhan sys

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

borhan sys2024-04-06 10:38:022024-04-06 14:32:37سند دستورالعمل صدور صورتحساب الکترونیکی – فروردین 1403 https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی

https://borhansys.com/wp-content/uploads/2024/03/Untitled.jpg

368

674

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-03-11 23:24:202024-03-12 10:06:54مروری بر گزارش صورتهای مالی

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.