روش فایفو FIFO چیست؟

روش محاسبه فایفو FIFO در انبار، قیمت اولین خرید بعنوان مبلغ خروج در نظر گرفته می شود و ارزش موجودی ها به ارزش آخرین خریدها محاسبه می گردد. به اینصورت که محصولات یا کالاها ابتدا وارد انبار شدهاند یا خریده یا تولید شدهاند، ابتدا فروخته می شوند یا مورد استفاده قرار میگیرند. در محاسبه فایفو FIFO در انبار، فرض بر این است که بهای تمام شده محصولی که ابتدا خریداری شده است، در مراحل بعدی باتوجه به تغییر قیمتها، برای محاسبه به روش فایفو FIFO به قیمت اولیه نیاز داریم.

روش محاسبه فایفو FIFO به کسب و کارها کمک میکند تا از ثبت دقیق موجودی و تخصیص صحیح ارزش به هزینه کالاهای فروختهشده اطمینان حاصل کرده تا سهم مالیات بر درآمد خود را به طور دقیق پرداخت کنند. روش فایفو FIFO یک روش قیمت گذاری موجودی های انبار است که فرض میکند اولین مبلغ کالای خریداری شده، اولین مبلغی است که باید فروخته یا خارج شود. فایفو FIFO هم به عنوان یک روش دقیق و آسان برای محاسبه ارزش نهایی موجودی و هم به عنوان روشی مناسب برای مدیریت موجودی شما برای صرفه جویی در هزینه و سود مشتریان عمل میکند.

علاوهبرآن موجودی معمولاً یک دارایی در نظر گرفته میشود، بنابراین کسب و کار شما مسئول محاسبه بهای تمام شده کالاهای فروخته شده در پایان هر ماه خواهد بود. با روش محاسبه فایفو FIFO در انبار، هنگامی که ارزش موجودی نهایی را محاسبه میکنید، درواقع جریان طبیعی موجودی را در سراسر زنجیره تامین خود محاسبه کردهاید. این امر به ویژه زمانی که تورم در حال افزایش است بسیار قابل توجه و مهم است، زیرا آخرین موجودی احتمالاً قیمت بیشتری نسبت به موجودی قدیمی دارد.

چرا باید از روش محاسبه فایفو FIFO در انبار استفاده کنیم؟

روش محاسبه فایفو FIFO در انبار، یک روش پذیرفته شده جهانی برای محاسبه بهای تمامشده کالا در انبار است و از آنجا که مبلغ خرید قدیمیترین موجودی در ابتدا ثبت میشود، جایی برای اشتباه باقی نمیگذارد.

اما مورد قابل تامل در مورد استفاده از روش محاسبه فایفو در انبار این است که این روش، شکاف بین افزایش سود و هزینه را آشکار میکند و این ممکن است شما را در معرض مالیاتهای بالاتر قرار دهد. نوسان هزینههای تولید ممکن است باعث این گمان شود که شما به صورت اضافه بر سازمان، درآمد کسب میکنید.

روش محاسبه فایفو FIFO در انبار بهچهصورت است؟

چگونه فایفو FIFO را محاسبه کنیم؟

برای محاسبه COGS (هزینه کالاهای فروخته شده) با استفاده از روش فایفو FIFO، اولین مبلغ خرید را تعیین و در مقدار فروخته شده ضرب می کنیم.

موجودی فروخته شده به بهای تمام شده کالاهای خریداری شده (به قصد فروش مجدد) یا بهای تمامشده کالای تولید شده (که شامل هزینههای نیروی کار، مواد و هزینههای سربار ساخت می شود) اشاره دارد.

البته قیمتهای پرداخته شده توسط یک شرکت برای موجودی آن، اغلب در نوسان است که این هزینههای نوسان باید در نظر گرفته شود.

به عنوان مثال، اگر 100 واحد از یک کالا را بفروشید. 75واحد در ابتدا توسط شرکت با قیمت 10تومان و 25واحد دیگر با قیمت 15تومان خریداری شده باشد، نمی توانید قیمت تمام شده 10تومان را به هر واحد فروخته شده اختصاص دهید. زیرا در این دومرحله خرید، تفاوت قیمت داشته است.

مثال برای محاسبه فایفو در انبار

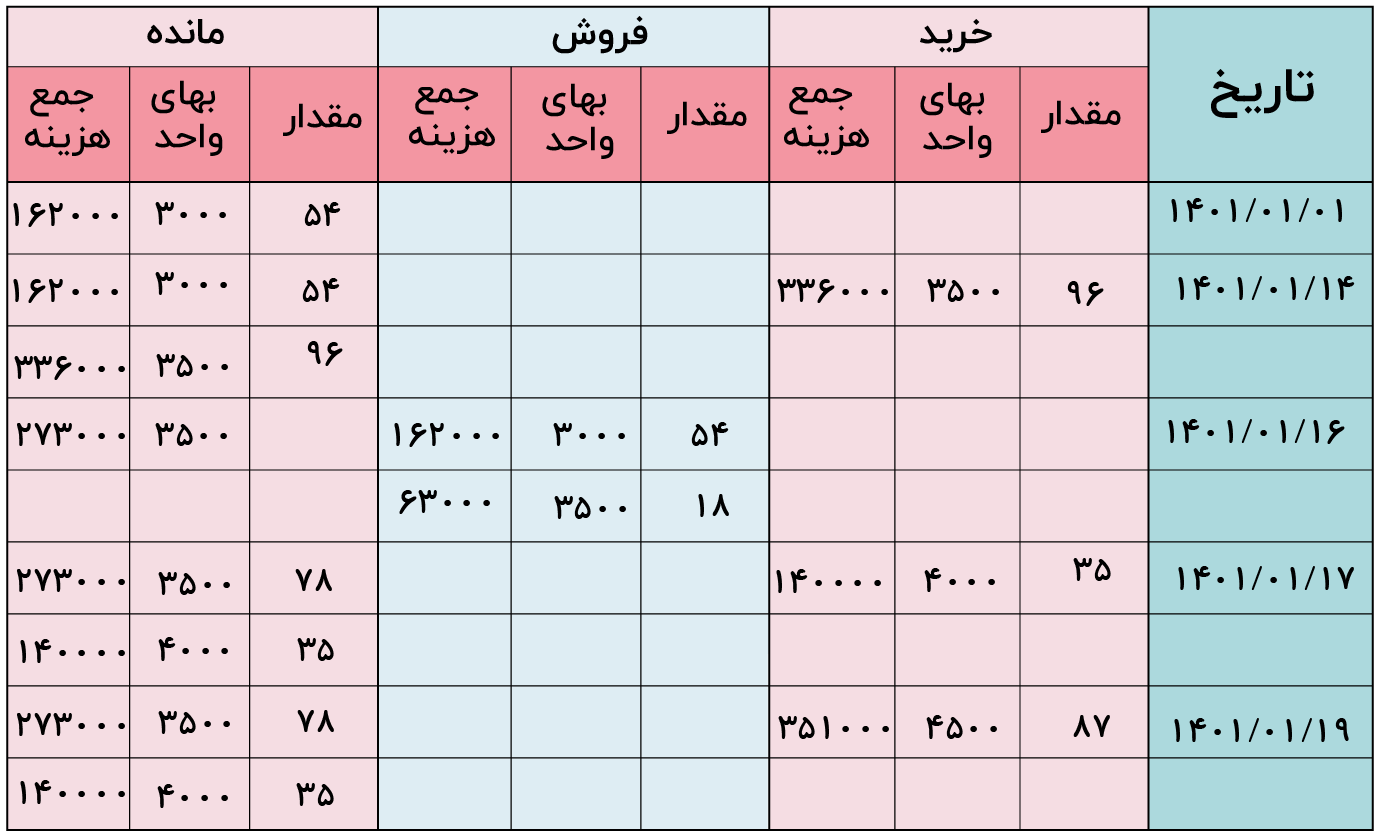

شرکتی را در نظر بگیرید که کالایی را خرید و فروش میکند. اطلاعاتی که در انبار موجود است به شرح زیر میباشد:

| تاریخ | شرح | تعداد | بهای هر واحد به ریال |

| 1401/01/01 | موجودی اولیه برای شروع | 54 | 3000 |

| 1401/01/14 | خرید | 96 | 3500 |

| 1401/01/16 | فروش | 72 | 5000 |

| 1401/01/17 | خرید | 35 | 4000 |

| 1401/01/19 | خرید | 87 | 4500 |

| 1401/01/23 | فروش | 98 | 6000 |

| 1401/01/29 | فروش | 45 | 7000 |

استفاده از روش محاسبه فایفو در انبار:

مقدار محصول موجود برای فروش:

272=54+96+35+87

مقدار محصول فروختهشده:

215=72+98+45

موجودی در آخر دورهی یکماهه:

57=272-215

سپس همانطور که در جدول زیر مشاهده میکنید مقادیر موجودیها را در مبلغ هر واحد در هر دوره خرید ضرب میکنیم:

| تاریخ | مقدار | بهای هر واحد به ریال | جمع مبلغ یه ریال |

| 1401/01/01 | 54 | 3000 | 162000 |

| 1401/01/14 | 96 | 3500 | 336000 |

| 1401/01/17 | 35 | 4000 | 14000 |

| 1401/01/19 | 87 | 4500 | 391500 |

| 272 | 903000 |

| موجودی پایا دوره | مقدار | بهای هر واحد | کل مبلغ |

| موجودی با قیمت آخرین خرید 1401/01/19 | 57 | 4500 | 256500 |

جدول نتیجه کلی استفاده از روش محاسبه فایفو در انبار:

روشهای حسابداری در انبار

در حسابداری انبار از دو روش برای محاسبه بهای تمامشده کالای خروجی استفاده میکنند که به نوع و ارزش کالا و میزان ورودی و خروجی آن بستگی دارد:

- سیستم ارزیابی ادواری موجودی

در این سیستم بهای کالاهای موجود در انبار در پایان هر دوره مشخص میشود که بیشتر مناسب شرکتهایی است که کالاهایشان تنوع بالایی دارند و در عینحال دارای حجک و ارزش کمتری هستند.

- سیستم ارزیابی دائمی موجودی

در روش دائمی ارزش و بهای موجودیهای انبار حداقل سالی یکبار محاسبه میشود و بیشتر مناسب شرکتهایی با کالاهای کمتعداد و باارزش است.

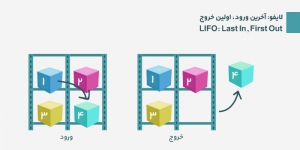

روش لایفو LIFO چیست؟

در حالی که فایفو FIFO به First In, First Out اشاره دارد، لایفو LIFO مخفف Last in, First Out است. این روش در حال حاضر در ایالت متحده آمریکا مورد استفاده قرار میگیرد. لازم به ذکر است به ندرت در کشوری مورد استفاده قرار میگیرد و ایران از این روش استفاده نمیکند. با این فرض که آخرین موجودی خریداری شده اولین موجودی است که فروخته میشود. کسبوکارهایی که از روش لایفو LIFO استفاده میکنند، ابتدا آخرین مبلغ موجودی را ثبت میکنند، که در صورت بالاتر بودن مبلغ کالاها در شرایط اقتصادی فعلی و کاهش فروش، بر مالیات تاثیر میگذارند. این بدان معناست که لایفو LIFO میتواند به کسبوکارها اجازه دهد مالیات بر درآمد کمتری نسبت به آنچه که باید بپردازند، متحمل شوند.

روش اول در اولین خروجی (FIFO) برای ارزیابی موجودی دارای مزایای زیر برای سازمان تجاری است: روش FIFO باعث صرفه جویی در هزینه و زمان در محاسبه بهای دقیق موجودی فروخته شده می شود، زیرا هزینه به بیشترین جریان های نقدی قبلی بستگی دارد که ابتدا از آنها استفاده می شود. این یک مفهوم ساده است که به راحتی قابل درک است. حتی یک فرد غیرمستقیم نیز می تواند با کمی توضیح این ایده را درک کند.

مدیرانی که اطلاعات حسابداری کمی یا بدون اطلاعات حسابداری دارند، به راحتی قادر به درک آن خواهند بود. استفاده از این یک رویکرد نسبتاً عملی است، زیرا گاهی اوقات تشخیص هزینه های محصولات فروخته شده در محل فروش دشوار می شود و FIFO این موضوع را اصلاح می کند.این یک رویکرد به طور گسترده مورد استفاده و پذیرفته شده ارزشیابی است که قابلیت مقایسه و سازگاری آن را افزایش می دهد.این امر دستکاری درآمد گزارش شده در صورت های مالی را دشوار می کند، زیرا تحت سیاست FIFO هیچ ابهامی در مورد مقادیر مورد استفاده در رقم بهای تمام شده فروش صورت سود/زیان وجود ندارد.

FIFO افزایش سود ناخالص و خالص را در زمان افزایش قیمت کالاها نشان خواهد داد. این به این دلیل است که “هزینه فروش” از رقم موجودی تشکیل شده است و از آنجایی که موجودی های اولیه در طول تورم هزینه کمتری نسبت به موجودی های اخیر خواهند داشت، سود گزارش شده بیشتر خواهد بود.

مزایای روش FIFO:

- تطابق آخرین هزینه ها با درآمدهای جاری: روش های غیر LIFO (مانند روش FIFO) هزینه های قدیمی را با درآمدهای جاری مطابقت می دهند. هنگامی که هزینه های قدیمی با درآمدهای جاری در یک محیط تورمی تطبیق داده می شود، سود موجودی (همچنین به عنوان “سود کاغذی” یا “سود موقت” شناخته می شود) ایجاد می شود. سود موجودی زمانی اتفاق میافتد که هزینه جایگزینی موجودی بیشتر از هزینه موجودی باشد که با درآمد منطبق شود. این سود موجودی قیمت تمام شده کالای فروخته شده (COGS) را کم نشان می دهد و سود را بیش از حد نشان می دهد.

- مزایای مالیاتی و بهبود جریان های نقدی: دلیل اصلی محبوبیت روش ارزشیابی موجودی آخرین ورودی، اولین خروجی (LIFO) مزیت مالیاتی آن است. هنگامی که LIFO در دورههای تورم استفاده میشود، خریدهای فعلی با قیمتهای بالاتر با درآمدهایی تطبیق داده میشوند که افزایش بیش از حد سود را کاهش میدهد و بنابراین صورت حساب مالیات بر درآمد را کاهش میدهد. کاهش مالیات بر درآمد منجر به بهبود جریان نقدی شرکت می شود.

- به حداقل رساندن کاهش هزینه ها در بازار: درآمد خالص شرکتی که از LIFO استفاده می کند کمتر تحت تأثیر کاهش قیمت در آینده قرار می گیرد. معمولاً شرکتهایی که از روش LIFO استفاده میکنند، موجودی زیادی با قیمتهای بالاتر فعلی ندارند، زیرا در این روش، ابتدا آخرین موجودی خریداری شده با قیمت بالاتر فروخته میشود. بنابراین، احتمال کاهش قیمتها به بازار در آینده به دلیل کاهش قیمت موجودی، تحت LIFO به حداقل میرسد یا حتی حذف میشود.

انتخاب یک جریان هزینه، بر درآمد یک کسب و کار تأثیر می گذارد. برای نشان دادن این موضوع، به طور مثال یک تجارت ابتدا یک کالای را به قیمت 10 ریال خریداری می کند. بعداً، اگر قیمت ها افزایش یافته باشد، کسب و کار ممکن است یک واحد دیگر از همان کالا را به قیمت 15 ریال خریداری کند. اکنون که تجارت دو واحد از این کالا را در موجودی خود دارد، یکی از این اقلام به قیمت 20 ریال فروخته می شود.

مثال برای لایفو:

بر اساس FIFO، کسبوکارها فرض میکنند که اولین کالای موجودی خریداری شده اولین کالایی است که فروخته میشود. بنابراین FIFO هزینه 10 ریالی را به کالای فروخته شده اختصاص می دهد زیرا اولین کالای خریداری شده 10 ریال قیمت داشت. درآمد آن 10 ریال است (20 ریال درآمد منهای 10 ریال هزینه) ، بنابراین، بهای تمام شده موجودی منعکس شده در ترازنامه نشان دهنده بهای تمام شده موجودی است که اخیرا خریداری شده است روش FIFO توسط بسیاری از شرکت ها استفاده می شود، اما زمانی که اقلام موجودی دارای ماندگاری کوتاه یا تاریخ انقضا هستند و نیاز به فروش سریع دارند، مانند صنایع غذایی، بیشترین کاربرد را دارد.

- بر اساس LIFO، کسبوکارها فرض میکنند که آخرین کالای موجودی خریداری شده اولین کالایی است که فروخته میشود. بنابراین LIFO هزینه 15 ریالی را به اولین کالای فروخته شده اختصاص می دهد زیرا این قیمت آخرین کالای خریداری شده است. در این صورت درآمد مشمول مالیات 5 ریال است (20 ریال درآمد منهای 15 ریال هزینه).

- بر اساس روش میانگین ، شرکتها فرض میکنند که بهای تمام شده واحدهای فروخته شده در هر سال ، میانگین وزنی تمام موجودیهای کالا برای فروش در آن سال است. در مثال ما، واحد فروخته شده 12.50 ریال ارزش دارد (میانگین 10 ریال برای کالای اول و 15 ریال برای کالای دوم). این منجر به درآمد 7.50 ریال (20 ریال درآمد منهای 12.50 ریال هزینه) می شود.

همانطور که این مثال نشان می دهد، روشی که توسط آن یک کشور به شرکت ها اجازه می دهد تا موجودی ها را حساب کنند، می تواند به طور قابل توجهی بر درآمد مشمول مالیات یک کسب و کار تأثیر بگذارد. هنگامی که قیمت ها در حال افزایش هستند، همانطور که معمولا به دلیل عواملی مانند تورم اتفاق می افتد، LIFO روش ارجح است زیرا اجازه می دهد هزینه های موجودی در زمان فروش به هزینه های واقعی نزدیک تر باشد. در مقابل، FIFO کمترین ترجیح روش در این مورد است. روش میانگین جایی بین FIFO و LIFO است. روش LIFO به کاهش مالیات بر درآمد کمک می کند شاید ایالات متحده آمریکا تنها جایی است که می توانید به طور قانونی از روش LIFO استفاده کنید.

روش میانگین:

از دیگر روشهای حسابداری انبار، روش هزینه میانگین است که به عنوان روش میانگین وزنی هزینه نیز شناخته میشود. روش میانگین عبارت است از هزینهی اقلام موجودی بر اساس مجموع بهای تمام شده کالاهای خریداری شده یا تولید شده در یک دوره تقسیم بر تعداد کل اقلام خریداری شده یا تولید شده.

مزایا و معایب روش میانگین این روش را می توان در هر شرکت، صنعت یا سازمانی اعمال کرد کاربرد آن پیچیده نیست و محاسبات لازم آن آسان و سادهتر است. اگر تورم اتفاق بیفتد،ارائه گزارش دارایی ها و سود ابرازی برای مالیات منصفانه تر از روش هایFIFO و LIFO می باشد چرا که به هر واحد موجودی یک واحد هزینه مساوی اختصاص می دهد و هنگامی که هزینه های موجودی در نوسان است، سودهای نوسانی زیادی مانند FIFO و LIFO شدیدی ایجاد نمی کند.

جمعبندی:

برای مدیریت کنترل موجودی و گردش کالا در سازمان (انبار، خط تولید، کالاهای امانی، نمایشگاه، پیمانکار و…) و محاسبه بهای تمامشده کالا، نرمافزار انبارداری برهان ابزاری کارآمد میباشد. این نرمافزار میتواند از انواع روشهای قیمتگذاری (قیمتگذاری اسناد وارده به صورت تک به تک یا بر اساس اعلامیه قیمت کالاها و به صورت کلی) در اسناد صادره شامل میانگین، فایفو، شناسایی ویژه به شما در فرآیند انبارداری کمک و امور انبارداری را تسهیل کند.

مقالات مرتبط:

https://borhansys.com/wp-content/uploads/2018/10/نمایندگی-تهران-برهان-سیستم-پاسارگاد.jpg

600

900

borhan sys

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

borhan sys2024-05-15 17:13:022024-05-16 11:58:31برهان پیشرو

https://borhansys.com/wp-content/uploads/2018/10/نمایندگی-تهران-برهان-سیستم-پاسارگاد.jpg

600

900

borhan sys

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

borhan sys2024-05-15 17:13:022024-05-16 11:58:31برهان پیشرو https://borhansys.com/wp-content/uploads/2024/05/picture1.jpg

299

495

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-05-13 16:10:512024-05-13 16:12:21مزایای اسناد حسابداری در سیستمهای یکپارچه (ERP)

https://borhansys.com/wp-content/uploads/2024/05/picture1.jpg

299

495

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-05-13 16:10:512024-05-13 16:12:21مزایای اسناد حسابداری در سیستمهای یکپارچه (ERP) https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

https://borhansys.com/wp-content/uploads/2024/04/budget.jpg

342

615

Admin3

https://borhansys.com/wp-content/uploads/2021/12/LOGO-BORHAN-SYSTEM-340-156.png

Admin32024-04-11 00:29:202024-04-13 17:29:09اهمیت بودجه بندی در کسب و کارها

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.